价值解析,豪悦护理,未来两年有望上涨5倍!

今天咱们从几个方面再次深度了解下豪悦护理,但并不是说立刻就买,而是先做好准备,等价格到了自己认可的范围,再大胆出击。好的个股配上好的黄金赛道,才是在股市中最优的选择。

一、公司简介

豪悦护理是国内个护用品领域领先ODM制造商,主要产品是婴儿纸尿裤、成人失禁用品和女性卫生用品等。客户包括宝洁、金佰利、尤妮佳、SCA(维达)、花王等跨国公司,以及凯儿得乐、蜜芽、BEABA、BabyCare、子初、Eleser、景兴健护、重庆百亚等国内知名护理用品企业和母婴品牌商。

二、行业情况

1、婴儿卫生用品

2005-2019 年全球婴儿卫生用品市场规模由254 亿美元增至 460 亿美元(CAGR 为 4.3%);同期中国婴儿卫生用品市场规模由 48 亿元增至 611 亿元(CAGR 为 19.9%)。

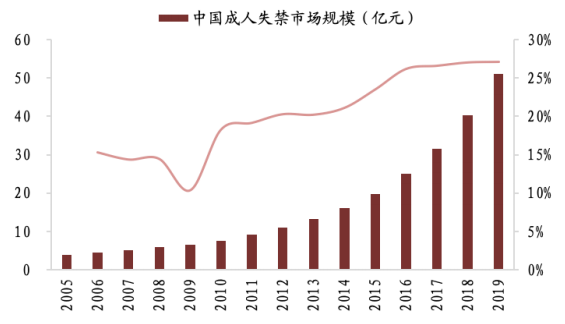

2、成人纸尿裤

2005-2019 年全球成人失禁用品零售市场规模由 34.50 亿美元增至 96.08 亿美元(CAGR 为 7.59%),而中国成人失禁用品零售市场规模由 2.82 亿元增至 42.87 亿元(CAGR 为 21.44%)。中国成人纸尿裤市场渗透率仅为 4.5%,尚处于发展初期,远低于世界平均水平 12%。

3、女性卫生用品

2005-2019 年全球女性卫生用品市场规模由 177 亿美元增至 316 亿美元(CAGR 为 4.2%);同时期中国女性卫生用品市场规模由 290亿元增至 918 亿元(CAGR 为 8.6%),卫生巾占比达 91.2%。目前我国卫生巾行业已达美国、日本等发达国家的成熟市场水平,后续市场空间的拓展预期主要在于产品结构向高端化及功能细分发展。

猜一猜

九月开始带大家布局的新余国科(300722)和豫金刚石(300064),到现在都已经实现了翻倍成长!还有前段时间在公 众号提到的比亚迪(002594)和中国人寿(601628)及时跟上节奏都吃到鱼肉了。

下周的布局策略也已经出炉,这是从最近300多家企业的中报以及走势中筛选出来的一份名单,想要吃肉的朋友一起跟上我的节奏,早点跟上就能早点跟着回血了,现在大盘上涨正是建仓布局最佳的时机 还是老 规矩公%纵# 号《 忠 锦 解 股》回 复 名 单

三、公司优势

1、生产优势

经过 10 多年的积累与发展,公司已成长为一家年产能规模近20亿元的规模型企业,行业排名前列。公司先后引进了几十条行业先进的生产设备,具备生产品质稳定和结构新颖的吸收性卫生用品的硬件条件,并掌握无木浆多维复合芯体、底膜、无纺布等吸收性卫生用品核心材料的生产制造技术。

2、规模优势

公司拥有杭州、江苏两大生产基地,公司婴儿纸尿裤、成人纸尿裤、女士经期裤等产品产能在国内排名前列,公司具备规模化生产此类产品的优势。

3、客户优势

客户包括金佰利、尤妮佳、SCA(维达)、花王等全球著名跨国公司,以及凯儿得乐、蜜芽、BEABA、BabyCare、子初、景兴健护、Eleser 等国内知名护理用品企业和母婴品牌商等,上述客户在品牌、销售渠道等方面具有较强的竞争优势。

四、财务指标

1、成长性

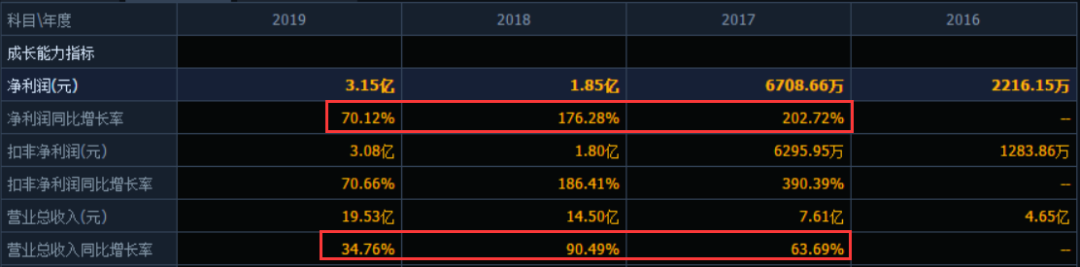

过去几年,公司业务增长强劲,处于高速发展阶段;今年上半年,营收和净利润分别增长64%和189%,增速不减。上半年业绩增速超预期,估计与口罩有关。

2、盈利能力

作为纯制造业类公司,这样的毛利率和净利率算很高了,说明公司具有一定的竞争力。净资产收益率奇高,与公司业务增速有关。

3、现金流

公司虽然是消费类行业,但客户却是企业,一般这类公司现金流都不太好。公司经营现金流净额比利润还高,说明在产业链的话语权很强。再往下细扣,发现应付款很高,意味着占用了上游供应商的资金。

五、估值水平

截止2020年10月11日,公司股价185.73元,总市值198亿。静态市盈率62倍,动态市盈率26倍。

还是那句话,估值高不高取决于未来的业绩增速。拍脑袋测算,如果今年净利润6亿的话,2022年10亿可期;参照中顺洁柔的估值,给豪悦护理30倍不算过分。10×30=300亿,目前市值接近200亿,换句话讲,未来两年上涨空间大约为50%,勉强说得过去。

同时,我们要注意几个问题:

好的方面,如果新零售增速强劲,未来公司业绩可能超预期,净利润和估值都会迎来爆发,这个可能性有,但不大。

不好的方面,公司属于ODM业务结构,受制于品牌方,一旦客户销量下滑,势必影响公司业绩。比如,公司大客户凯儿得乐一直有负面新闻,若真暴雷的话,影响挺大。还有,公司上半年业绩超预期与口罩有关,未来没有了这部分业务,也是会影响业绩,需要定期看业绩增速。

责任编辑: