13家跨国药企超2700亿美元市值蒸发,新冠疫情下

2020年第一季度,13家跨国药企超2700亿美元市值蒸发,仅7家跨国药企市值实现提升。第一波季报披露中,罗氏、礼来显示出逆势而上的业绩表现,而赛诺菲、飞利浦医疗则受到冲击表现不佳。新冠疫情终将退散,但产业变革因之加速明显,成熟药正在“渡劫“,而创新药则显示出更好的抗疫逆势能力。

2020年第一个季度新冠疫情是危也是机,跨国药企有的逆风翻盘,而有的则正在“渡劫”。但无论是逆风翻盘还是正在“渡劫“,各家外资药企第一季度的业绩表现都受到了中国市场深刻影响。

Global Data统计的Top 20跨国药企市值数据显示,有13家跨国药企的市值在2020年第一季度不同程度蒸发减损。

拜耳、葛兰素史克及安进在2020年第一季度市值下降幅度首当其冲,分别猛减28.5%、16.7%及16.5%。而从市值减损的绝对金额来看,强生、默沙东及辉瑞市值蒸发最多,分别减少384.11亿美元、363.35亿美元及357.86亿美元市值。

尽管新冠疫情叠加经济下行对绝大多数跨国药企2020年第一季度的市值表现产生了明显冲击,但仍然有跨国药企在新冠疫情中逆势而上,Top 20跨国药企有7家在2020年第一季度实现了不同程度的市值增长。

这其中,吉利德凭借瑞德西韦抗击新冠疫情的持续热度,市值在2020年第一季度劲增32.5%,市值增加近120亿美元。而于3月宣布新冠病毒抗体研发取得重要进展,目前已经鉴定出数百种新冠病毒中和抗体,正在尝试新冠病毒抗体鸡尾酒疗法的再生元制药,其市值更是扶摇直上,猛增32.5%,成为2020年第一季度市值增幅最大、增加绝对金额最高的跨国生物医药企业。

市值是市场对于医药企业价值最直接的预期,伴随着各家跨国药企1季报陆续公布,这些市值的变化正在得到解释。

市值增减“红榜”阵营中,罗氏制药的市值增幅虽然并不突出,但其体量巨大,近百亿美元市值绝对增加额仍然引人瞩目,而其刚刚出炉的1季度报揭示了背后创新提供的动力。

礼来制药一度表现平平,但凭借创新药管线的布局,其在市值榜上的排名由2019年第4季度的第10位蹿升至2020年第一季度的第6位,市值增幅5.2%,市值增加65.64亿美元。其1季度报揭示,礼来制药强劲股价表现背后,在中国市场布局的创新药功不可没,与信达合作的PD-1在2020年落地国家医保目录执行持续放量,而中国市场销售额也劲增30%。

市值增减“黑榜“,赛诺菲市值2020年第一季度下降11.9%,近150亿美元市值蒸发。赛诺菲市值减损的导火索很大程度来自于中国市场的不佳表现。1季度报显示,赛诺菲在全球业绩增加7%,但在中国市场业绩却下滑14%。结合市值变化情况看,中国市场已经是全球投资者估值赛诺菲不可忽视的存在。

新冠疫情带来了医药需求,但需求能够多大程度抵消疫情和经济不佳带来的不利影响,值得思考。全球新冠疫情下,对呼吸机的需求猛增,飞利浦医疗等器械厂商本应获利,但最新披露的1季度报显示其业绩大幅缩水。

疫情下,1季度跨国医药企业的市场表现正在加速分化,变革创新的脚步需要加快。

01 礼来:翻盘在即

在Top 20跨国药企市值排位变化中,礼来提位最明显,由2019年第4季度的第10位提升至2020年第1季度的第6位,蹿升4位。市场的看好,也得到了2020年第一季度业绩数据的印证。

1季度报显示,其收入在2020年第一季度同比增长15%(按固定汇率计算达到了16%),全球销售额达到58.6亿美元,销量更是劲增22%。礼来测算,新冠疫情不仅未对其业绩产生不利影响,反而还贡献了2.5亿美元的收入,其中美国市场就贡献2亿美元收入。

礼来之所以在1季度有如此强劲,创新药起了很大的推动作用。1季度报显示,礼来糖尿病药物Trulicity业绩同比增长40%,Jardiance同比增长31%,Basaglar同比增长21%,而银屑病药物Taltz业绩同比增长76%,类风湿性关节炎药物Olumiantt业绩同比增长70%,癌症药物Cyramza业绩同比增长31%,Verzenio业绩同比增长72%。

礼来之所以有如此强劲的表现,除了自研创新药助力外,在中国市场通过外部合作方式上市的创新药品也贡献了动力。季报显示,礼来中国市场收入达2.67亿美元,同比增长30%,是销售增速最快的区域。

值得一提的是,中国市场销量增长了93%,主要归功于与信达生物合作的PD-1抑制剂达伯舒(信迪利单抗)被纳入国家医保目录,力比泰(培美曲塞二钠)进入了基药目录。尽管新冠肺炎疫情导致患者数量本年第一季度显著减少,但是公司业绩仍然实现了强劲的增长。据公司高管在财报电话会议上表示,礼来在中国将逐渐恢复新的患者项目和面对面客户沟通,因此该市场将朝着一个健康稳定的方向发展。

除了合作创新药外,礼来类风湿性关节炎药物巴瑞替尼片、银屑病药物拓咨也在2019年登陆中国市场,在1季度业绩增长中贡献了动力。

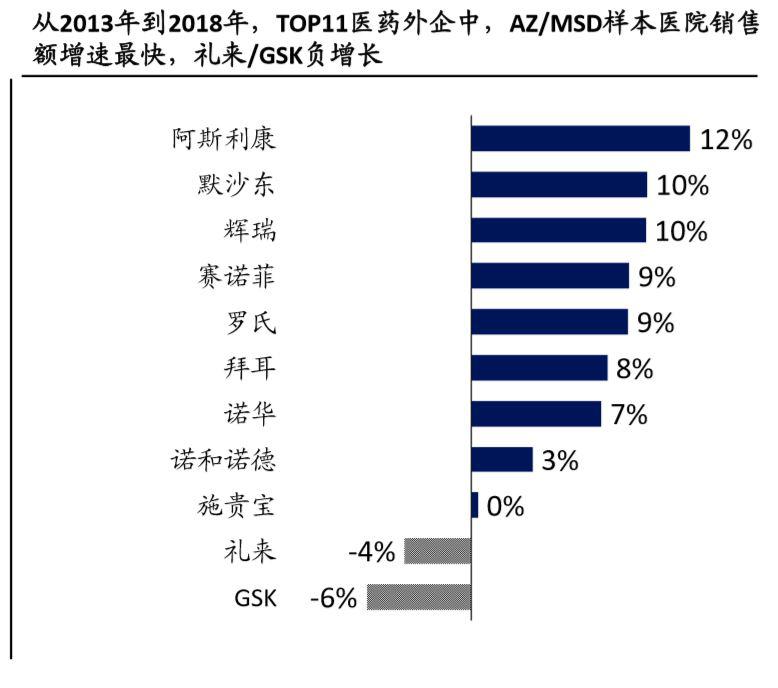

资料来源:海通证券研报

礼来在2020年开年颇有一改颓势,逆风翻盘的势头。海通证券研报显示,从2013年到2018年Top 11外资药企增速排名,礼来排名第10,销售额同比负增长。

从2018年开始,礼来的产品管线及管理架构不断更新调整。2018年4月13日,王轶喆离任葛兰素史克中国呼吸业务负责人,并于 16 日加入礼来担任中国抗肿瘤和跨生化产品事业部负责人一职。2019年5月9日,GSK中国经典产品业务部副总裁朱宁将加入礼来中国跨生化产品事业部,担任特药产品事业部副总裁。

2020年4月1日,礼来中国宣布,现任礼来中国高级副总裁兼跨生化产品事业部及抗肿瘤事业部负责人王轶喆,将调任美国总部担任礼来抗炎药Mirikizumab品牌全球研发负责人,向礼来全球免疫产品研发副总裁Lotus Mallbris汇报。而朱宁则担任礼来中国跨生化产品事业部副总裁。

2020年1季度,礼来开了好头,能在2020年全面翻盘吗?值得期待。

02 罗氏:制药增长7%,诊断承压

4月22日,罗氏发布2020年第一季度财报,集团全球营收151亿瑞士法郎(152亿美元),同比增加7%。聚焦到制药板块,业绩2020年第一季度增长7%,达123亿瑞士法郎(123亿美元),而在剔除美国、欧洲及日本市场,业绩增长更强劲达16%,达24亿瑞士法郎(25亿美元)。

在新冠疫情中,罗氏制药的业绩表现反而逆势而上,4款新上市创新药Tecentriq、Hemlibra、Ocrevus和Perjeta贡献了动力。1季报显示,新上市的创新药贡献了46亿瑞士法郎,比2019年同期增加了16亿瑞士法郎。这些新上市创新药贡献的业绩,完全抵消了因生物类似药上市带来的8.57亿瑞士法郎业绩损失。

季报中,罗氏特别提到了剔除美国、欧洲及日本市场后国际市场16%业绩明显增长,指出这些增长主要是由新上市的Perjeta, Ocrevus, Tamiflu 和 Alecensa业绩增长引领的。

而在国际市场板块,罗氏特别提到中国市场的强劲表现,季报指出新上市的创新药Perjeta、 Alecensa强劲的销售业绩及成熟药品Tamiflu和 Rocephin更强劲的销售业绩,充分抵消了赫赛汀、美罗华及安维汀2019年国家医保调整降价损失,同时也充分抵消了新冠疫情带来的不利影响。

伴随中国生物类似药的陆续上市,罗氏2020年在制药板块很可能延续全球市场以创新药对冲生物类似药不利影响的思路,将重点向新上市创新药方向倾斜。事实上,罗氏在季报中也反复提及Tecentriq今年年初在中国的上市,伴随产品线的更新,罗氏在中国业绩“三驾马车”未来会逐步与全球创新同步。

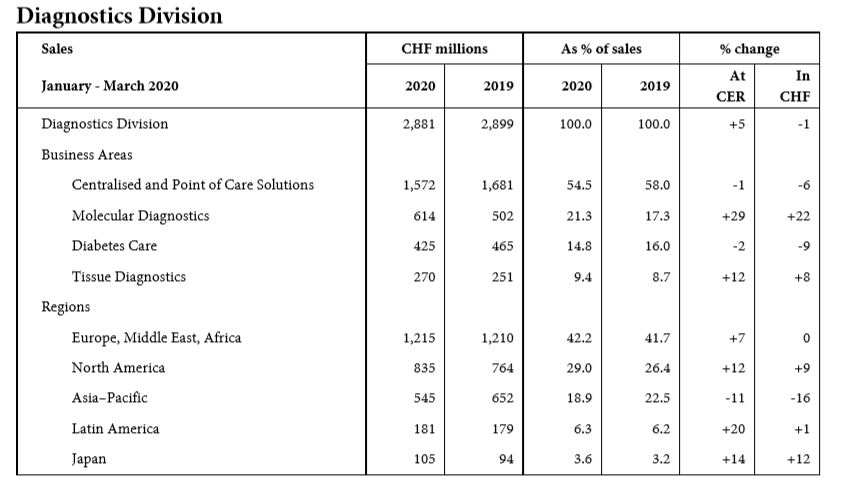

尽管罗氏制药业务通过创新顶住压力实现了逆势而上,但罗氏的诊断业务仍然受到了新冠疫情的冲击,而中国市场受到的冲击尤其明显。

1季报显示,罗氏诊断业务2020年1季度业绩为28.81亿瑞士法郎,去年同期为28.99亿瑞士法郎,同比下降1%。尤其值得注意的是,按照区域划分,罗氏诊断业绩在亚太地区受到的冲击最明显,同比下降16%,季报提及中国为控制新冠疫情所做的管制措施产生了明显影响。

具体而言,1季报在集中和护理点解决方案(Centralised and Point of Care Solutions)和糖尿病护理(Diabetes Care)两个部分都提到了中国新冠疫情管制带来的不利影响。

其中1季报提到,罗氏诊断在集中和护理点解决方案业绩下滑1%,而此业务中受到中国新冠疫情管制措施强烈影响免疫诊断业务(immunodiagnostics business)业绩下滑4%,起了推波助澜的作用。

尽管新冠疫情给罗氏带来了一些压力,罗氏也在通过研发新冠检测试剂和新冠特效药物来寻求疫情中的机会。1季报显示,FDA为罗氏研发的新冠检测试剂盒开辟了紧急上市通道,而该新冠检测试剂盒的研发已经进入冲刺阶段,有望在5月初获批上市,而其月产量有望在6月前达到千万份(high double-digit million)。

与此同时,季报显示,罗氏也正在针对托珠单抗治疗新冠病毒在多国开展III期临床试验,有望在初夏得到试验结果,同时托珠单抗增产也在进行中。

03 赛诺菲:带量采购承压

与市值承压不同,赛诺菲1季度在全球的业绩实现了增长。季报显示,赛诺菲在全球销售额达到89亿欧元(96.3亿美元),同比增长6.6%。

从业务板块来看,赛诺菲制药业务收入增长8.1%至67.64亿欧元,疫苗业务收入增长3.7%至9亿欧元,消费者保健业务收入增长4.2%至13亿欧元。整体的业绩表现并不差,但市场对其估值却不看好。

2020年第一季度赛诺菲市值下降11.9%,近150亿美元市值蒸发。而赛诺菲的市值排名,也从2019年第4季度的第11位下滑至2020年第1季度的第12位。而市场对其估值不看好的导火索,很可能是赛诺菲在中国市场面临的带量采购压力。

季报显示,受带量采购的影响,赛诺菲的主要产品波立维(氯吡格雷)和安博维(厄贝沙坦)收入大幅下降,导致今年第一季度中国市场整体收入下滑14%至6.8亿欧元(7.359亿美元)。不过,相比2019年第四季度中国销售额下降21%略有改善。

具体而言,在错失2018年“4+7”带量采购后,赛诺菲通过降价在2019年带量采购扩面中成功中标波立维(氯吡格雷)和安博维(厄贝沙坦)两个品种。2020年第一季度,波立维在中国市场销售额达1.18亿欧元(1.277亿美元),同比下滑53.5%;安博维销售额6800万欧元(7400万美元),同比下滑32.7%。

而在2020年开始的第二轮带量采购格列美脲名列其中,但赛诺菲的亚莫利放弃报价。虽然第二轮带量采购还未在第一季度全面落地,但其业绩还是受到了冲击。季报显示,亚莫利在中国的销售额仅为3300万欧元(3570万美元)。

而在1季报中,赛诺菲也强调,受带量采购冲击影响,赛诺菲在全球的毛利率也由2019年1季度的72.7%下降到72.1%。

赛诺菲首席执行官Paul Hudson在财报电话会议上指出:“我们在中国的非带量采购业务(包括疫苗)增长了15%”。由于新冠疫情期间上市的应急政策如允许使用三个月慢病长处方,使得慢病产品的销售额增加,其中降糖药来得时(甘精胰岛素)得益于此。然而,院内管制的专科药物如化疗药乐沙定(奥沙利铂)销售额则出现下降。此外,在2月底中国疫苗接种中心重新开放后,儿童五联疫苗潘太欣销售额在第一季度增长了33%。

Paul Hudson还指出,赛诺菲正在将其在华业务从已过专利期的品牌转向专科药物,并表示这一过程“正在按计划进行”。用于降低心血管疾病患者血脂并预防心血管事件的前蛋白转化酶枯草杆菌蛋白酶/ kexin 9型(PCSK9)抑制剂波立达(阿利西尤单抗)已于2020年3月在中国正式上市,Dupixent也已于2019年12月在中国提交了特应性皮炎适应症的NDA。今年计划推出的其他药物还包括罕见病治疗药法布赞(阿加糖酶β)(已于2019年12月获批准用于治疗法布里氏病)和Aldurazyme(拉诺尼德酶)(已于2019年6月作为临床急需境外药提交上市申请)。

Dupixent无疑会是核心看点。1季报显示,Dupixent实现7.76亿欧元收入,同比增长130%。

赛诺菲将创新药及罕见病用药作为对冲带量采购风险的手段,这些创新药在中国的上市能否正在填补因带量采购带量的业绩损失?无疑会是2020年后三季度的关键看点。

责任编辑: