原油减产预期兑现转跌,刚强两天的甲醇夭折了

目录 1. 现货、期货价格回顾

1. 现货、期货价格回顾 2. 库存现状分析

2. 库存现状分析

3. 进口供应预期

3. 进口供应预期

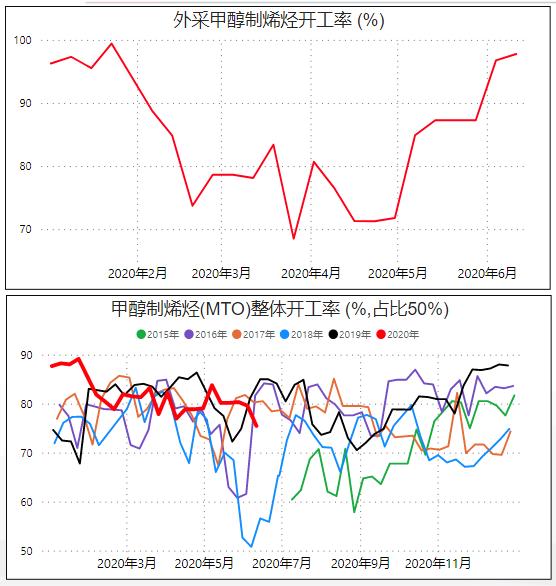

5. 下游需求变化

5. 下游需求变化

6. 上下游利润对比

6. 上下游利润对比

7. 基差和价差走势

7. 基差和价差走势

1. 现货、期货价格回顾

2. 库存现状分析

3. 进口供应预期

4. 国产供应变化

5. 下游需求变化

6. 上下游利润对比

7. 基差和价差走势

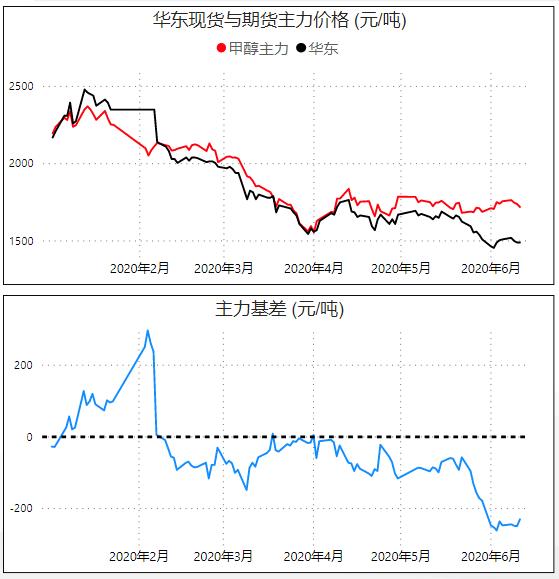

本周甲醇期货和现货同步小幅下跌,基差持续维持在-240附近。甲醇期货大幅升水,说明甲醇自身供需较为悲观。前期虽在原油的强势上涨背景下,甲醇甲醇小幅跟涨,但是原油上涨暂缓后,甲醇里面转弱。

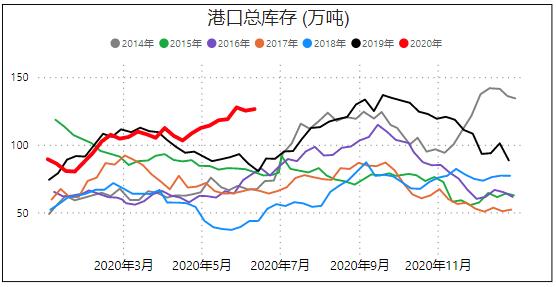

沿海地区甲醇库存整体高位,本周轻微累库,库存压力很大。

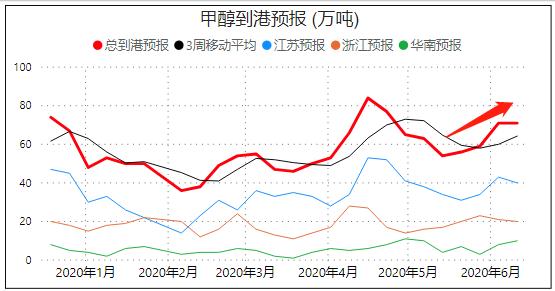

未来半个月,甲醇进口船货到港量70万吨附近,进口延续高供应的状态。

想了解,更多能源化工期货知识,请查阅专栏:

4. 国产供应变化

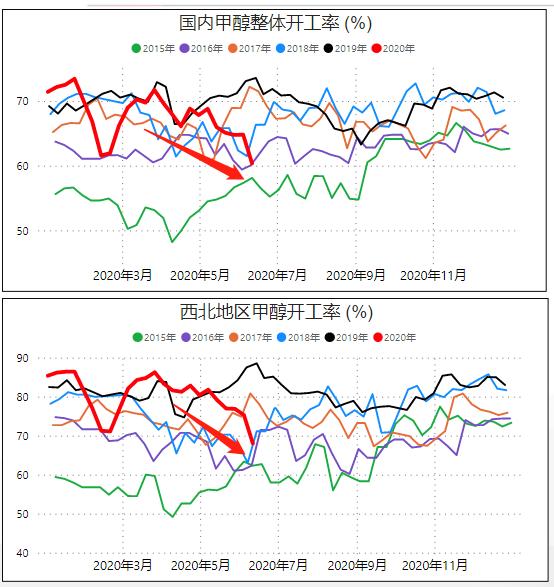

国内甲醇整体装置开工负荷为60.45%,下跌4.44个百分点;西北地区的开工负荷为68.14%,下跌7.28个百分点。

本周期内,西北地区部分烯烃配套甲醇装置检修或者降负运行,西北地区甲醇开工负荷下滑;而山东、江苏地区部分装置负荷提升,导致全国甲醇开工负荷降幅收窄。

预计未来半个月负荷将回升。

本周四,国内煤(甲醇)制烯烃装置平均开工负荷在75.56%,较上周下跌4.1个百分点。本周期内由于中天合创全面停车,所以本周四国内煤(甲醇)制烯烃装置整体开工负荷略有下调。

外采甲醇制烯烃装置基本面已经完成检修,后期仅有中原乙烯和南京诚志2套小装置存在检修计划,整体MTO需求有望保持。

传统下游,受醋酸集中检修影响,目前负荷低位运行,预计7月初负荷有望得到轻微提升,对甲醇的需求提升有限。

国内甲醇生产企业,在盈亏附近挣扎,进口存在利润。进口供应挤压国内供应。

下游利润处在,最近五年最高位。

因港口调高甲醇超期仓储费,导致9-1价差持续走低。

来源:wind、卓创资讯、隆众等