新晋上市房企弘阳VS德信:同步起跑 分道扬镳

感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

弘阳和德信两家新晋上市的房企,一个立足南京,一个立足杭州,二者的发展轨迹有过重合,曾经战略相似规模相近,却在同一起跑线下,走出了两条分化的道路。

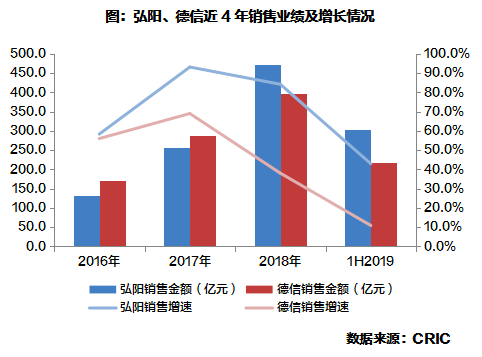

2016年,德信和弘阳的销售金额均在200亿以下,彼时德信的销售额领先弘阳。

2017年,受“930”政策影响,市场需求向三四线城市外溢。弘阳和德信得益于将业务深入至省份内的三四线城市,当年分别取得了69%和93%的业绩增长,领先行业平均水平。

2018年政策全面收紧,两家企业的业绩增速均有放缓,但弘阳仍高歌猛进,也正是这一年,弘阳完成了对德信的反超。

2019年上半年弘阳业绩增长率高达42.9%,明显高于行业平均;而德信的业绩增长率仅为10.8%。相较而言,弘阳仍行驶在业绩增长的高速路上,德信却在行业平均水平线上徘徊。

上市前:相似的高速增长轨迹

弘阳和德信在上市前有着相似的高速增长轨迹,一方面是由于区域深耕的城市布局策略,另一方面是因为两家房企均倾向于合作的开发模式。

1、两家企业均扎根大本营,布局长三角

弘阳前期一直遵循“扎根南京、深耕江苏、布局长三角”的策略。1996年企业在南京成立,之后便坚守阵地十余年,后在2010年走出南京,进入常熟和南通,不久后又选择无锡、常州、苏州等城市,加深在江苏省的布局,在2016年则通过拿下合肥的地块,开始了深入布局长三角区域的征程。

1993年德信在德清县起家,2000年制定了“以长三角为基地”的发展战略,后在2005年把总部迁去杭州,又在2010年把战略升级为“精耕杭州、深入长三角、拓展全国版图”。从桥西到城东再到萧山,德信近年来一直积极布局杭州各大板块,同时也在长三角的其他区域拿地,扩大版图。

2、上市前均在深耕省份广泛布局

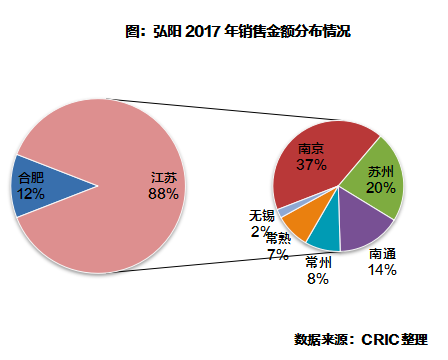

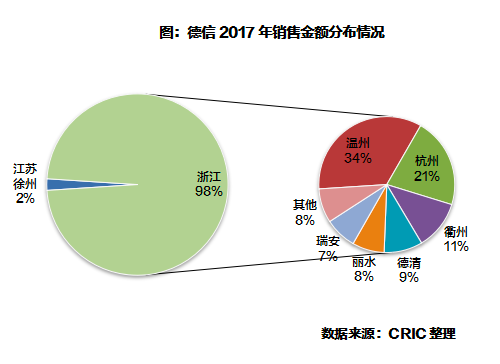

分析2017年弘阳和德信的销售分布情况,两家企业的销售额都全部来自长三角区域,虽立足不同省份,但均积极布局深耕省份的中小城市。

弘阳的销售分布在长三角的7个城市,江苏作为大本营,占据了其中6个城市,达到88%的销售占比,其中大部分来自发家之地南京。德信在浙江的销售额占比高达98%,涉及12个城市,温州和杭州占比大半,但同时也下沉至德清、瑞安这样的县级小城市。

就城市能级来看,两家企业均在二线及三四线城市布局,且从2017年的销售分布来看三四线城市贡献提升。弘阳2017年在三四线城市的销售占比为31.2%,相比2016年上升了5个百分点;德信2017年在三四线的销售占比为75.4%,较2016年大幅上升了32.4个百分点。

上市后:积极拿地迅速扩张

2018年7月12日、2019年2月26日,港交所分别迎来了弘阳和德信的上市。两家企业的上市募集大量资金,拓宽融资渠道,稳定债务水平,同时也实现了规模的快速扩张。

1、净负债率下降,现金短债比上升

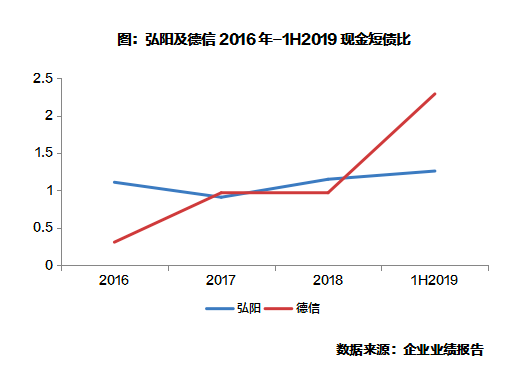

弘阳2019年中期的净负债率相比2016年下降了11.4个百分点至76.0%,德信则由2016年423.5%的净负债率降至2019年中期的66.4%。现金短债比方面,截至2019年中期,弘阳达到1.26,德信则是2.29,且近几年均保持上升趋势,现金覆盖短期债务无忧,并留有一定余地。

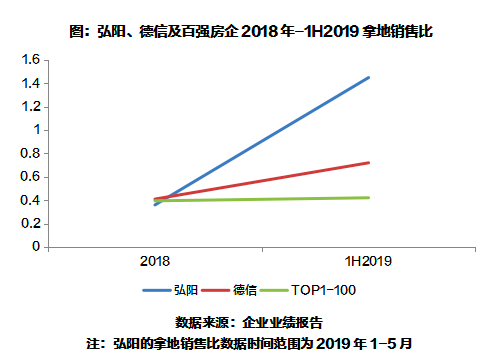

2、拿地投资方面,弘阳与德信均十分积极

在融资收紧、房企竞争加剧的背景下,弘阳、德信这种新锐房企想要打破行业竞争格局,实现规模的快速扩张,积极拿地、丰富土储必不可少。

2019年1-5月,弘阳的拿地金额销售比达到1.45,拿地力度较2018年明显提升,优于行业平均水平。德信方面,拿地销售比也达到了0.72,虽弱于弘阳,但是也明显高于百强房企0.42的平均拿地力度。充足的土储规模为企业实现千亿目标提供有力保障。截至19年中期,弘阳总土储达到1569万方,较年初上升261万方,以企业2018年的销售面积为基准,土储去化周期约为4.45年。德信方面,中期总土储达到1225万方,其中上半年新增约225万方。以18年销售面积为基准,土储去化周期达到了5.24年。弘阳及德信分别定下于2020年及2021年迈入千亿的目标,而较为充沛的总土储规模为企业未来的业绩增长提供了有力保障。

3、大量的合作开发项目助力企业规模实现迅速扩张

2019年1-5月,弘阳的新增土储权益建面占比为47%,相较2018年下降13.7个百分点。这也使得企业中期总土储的权益建面占比由年初的56%下滑至52%,合作开发项目占据企业半壁江山。

德信方面,2018年新增土储权益建面占比仅有33.8%,虽然2019年上半年提升至41.2%,但整体依旧保持在较低水平。

从合作拿地项目个数上看,上半年弘阳新增项目的合作开发比例达到91%,全资占比仅有9%,总土储中合作开发项目占比达到70.2%。德信方面,新增项目的合作开发占比则由年初的91%进一步上升至95%,上半年新增的19个项目中,仅有一个为全资。

4、高周转、抓回款、抢去化成为企业提速的关键

从企业的营运效率上看,弘阳建立了“3671”的高周转策略,力争3个月内开工,6个月开盘,开盘30日实现70%去化,10个月实现现金流回正。

德信则是制定“456,12”的运营目标,强调4个月开工,5个月样板区开放,6个月开盘,12个月现金流回正。以及“3080,1290,95”的销售目标,首开推货量30%,首开成交率达到80%,一年内成交率达到90%,项目竣工时成交率达到95%。

正因如此,弘阳2019年上半年签约回款率高达94%,同时降低了应收账款周转天数以及资金占用率。德信在过去三年及2019年上半年,整体项目平均去化率80%以上,回款率90%左右。

规模分化背后:弘阳德信的不同选择

从2018年起,弘阳和德信的规模开始出现分化,究其原因,两家企业在人才战略、企业多元化乃至外拓过程中对城市选择及产品的定位有诸多不同。

1、弘阳的企业人才战略、多元化战略

作为区域房企,在全国化扩张中,尤其是上市之后,更需要有优秀的职业经理人掌舵。弘阳2017年末公司引入了9名高管,其中特别受关注的是先后聘任蒋达强和张良作为集团执行总裁,两人在旭辉时便是搭档,蒋达强此前在旭辉为集团副总裁、上海区域事业部总裁、海南事业部董事长。

此外,弘阳积极发扬企业商业基因,与地产协同发展。从红太阳装饰城开始,经过20多年的运营,公司已经形成了地产开发和商业运营双轮驱动的架构。

2、德信外拓时注重提升城市能级提升,弘阳延续企业一贯拿地策略

两家房企上市之后都在积极走出去,但在外拓方向上各有偏重:

德信2018年及2019年上半年新增土储金额分布数据显示,企业在高能级城市的布局增长明显,二线城市成为企业重点布局区域,三四线城市布局逐步下降。

弘阳方面,截止至2019年中期,三四线城市土储建面较2018年末仅上升一个百分点,说明企业在拿地能级上变化不大,延续了企业一贯拿地策略。

3、德信项目整体定位较弘阳更高

从产品系整体定价单价均值来看,德信产品定位更高,同系列均价较弘阳更高,对于刚需和刚改这类对价格较为敏感的客户来说,价格可能也是影响房企销售的一个方面。

行业发展趋势:还需更精细化经营

在行业规模增速变缓,行业集中度提高的大环境下,两家企业的经营需要更加精细化,对政策变动,市场走向的把握也都需要更加精准。

首先,弘阳和德信作为新锐房企,想要保持自己目前的地位,仍需要做大规模。一方面企业要保证自己的财务健康,杠杆率要保持在一个较低的水平,降低财务风险;另一方面目前融资环境收紧,想要靠融资借钱拿地较为困难,选择合作开发对企业来说是一个较为安全和有效的选择

其次,人才始终是企业未来发展的核心动能。房企无论是扩大规模还是转型,都需要搭建人才队伍来运作。人才和专业团队的引进需要建立清晰的标准,要考虑当前业务发展目标和发展规模,相应提升内部人才比例。

再次,把握市场走势,学会“踩点”,能快速提升业绩,有效降低企业风险。无论是中南新城还是德信弘阳,正是由于在2017年市场需求向三四线转移时,扩仓三四线帮助企业实现了高速的业绩增长。而当下政策仍紧,企业融资难等一系列因素影响下,土地市场不断下行,多个城市出现土地出现窗口,企业可加大关注力度,争取“捡漏”。

最后,回归产品本身,准确定位市场需求是新环境下的房企竞争的重要手段。规模房企已经开始在产品中引入智能科技化、项目管理信息化、精装决策生成一体化、采购透明化。目前德信和弘阳都推出了各自的产品系,但企业需要关注的产品差异化的打造,针对不同客群的需求、购买力等指标,企业在项目布局时应做到因地制宜。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)