央行:我国住户部门杠杆率60.4% 浙江高出全国2

感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

2019年10月21日,航拍南京江宁的楼盘。图片来源:视觉中国

2019年10月21日,航拍南京江宁的楼盘。图片来源:视觉中国

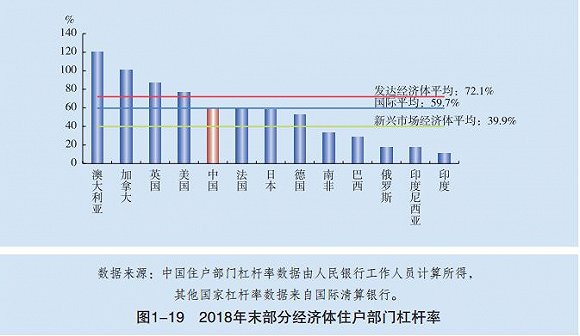

中国人民银行周一发布《中国金融稳定报告(2019)》指出,2018年末,我国住户部门杠杆率为60.4%,与国际平均水平一致,且住房贷款抵押物充足、违约率低,债务风险总体可控,但增速较快,且集中度高、分布不均衡,部分地区住户部门和一些低收入家庭债务风险较为突出,应加以关注。

央行在报告中称,从国际同比看,我国住户部门杠杆率与国际平均水平一致,低于发达经济体平均水平,但在新兴市场经济体中处于较高水平。从变动情况看,我国住户部门杠杆率增幅仍处于较高区间。与上年相比,2018年我国住户部门杠杆率上升3.4个百分点,而同期美国和澳大利亚住户部门杠杆率分别下降1.5个和0.7个百分点,日本、英国等经济体住户部门杠杆率虽有不同程度上升,但增幅均小于中国。

值得注意的是,2018年,我国住户部门可支配收入54.4万亿元,同比增长8.7%,较同期住户部门债务增速低7.5个百分点。住户部门债务收入比——住户部门债务余额/可支配收入——为99.9%,同比上升6.5个百分点。其中,房贷收入比(个人住房贷款余额/可支配收入)为47.4%,较上年上升3.7个百分点。

“收入水平影响居民偿债能力,个别低收入家庭的偿债状况尤其值得关注。”央行在报告中称,根据北京大学开展的2016年中国家庭追踪调查,低收入家庭的债务负担整体重于高收入家庭:有负债家庭中,年收入低于6万元的平均债务收入比为285.9%,而年收入高于36万元的平均债务收入比为89.0%。

此外,上述调查显示,年收入低于6万元的有负债家庭中,有0.8%的家庭债务超过50万元,意味着这部分家庭在收入水平不变的情况下,需要用近10年的全部收入偿还债务。

“低收入家庭金融资产有限,消费支出刚性,很可能因为意外支出需求导致财务状况恶化。”央行表示。

从区域看,各省份住户部门债务分布不均衡。2018年,住户部门杠杆率超过全国水平的省份(直辖市)有:浙江(83.7%)、上海(83.3%)、北京(72.4%)、广东(70.6%)、甘肃(70.1%)、重庆(68.6%)、福建(65.8%)和江西(63.1%),其中,杠杆率水平最高的浙江和最低的山西之间相差50个百分点。上述地区中,浙江、上海、北京、广东、福建和重庆的债务收入比也超过全国水平,居民债务负担较重。

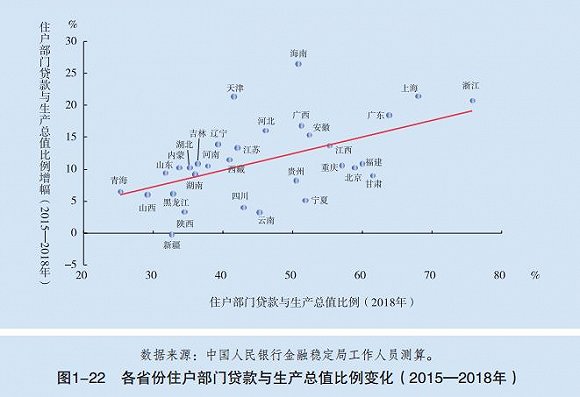

2015—2018年,除新疆外,全国各省份(自治区、直辖市)住户部门贷款与本地区生产总值的比例呈整体上升趋势。其中,海南、上海、天津、浙江和广东增速较快,四年分别上升26.4个、21.5个、21.4个、20.8个和18.4个百分点。综合住户部门贷款与生产总值比例的水平和增速,浙江、上海和广东不仅住户部门贷款与生产总值的比例处于全国较高水平,而且贷款积累较快:3个省市加总的贷款余额和近四年贷款增幅占全国的比例均超过四分之一。

2018年,我国住户部门贷款的不良率,尤其是个人住房贷款不良率继续保持较低水平。个人不良贷款余额7 103亿元,不良率为1.5%,低于银行贷款整体不良率0.5个百分点。其中,个人住房贷款、个人汽车贷款和个人信用卡贷款不良率分别为0.3%、0.7%和1.6%,与上年同期持平。

央行表示,下一步,应坚持从宏观审慎视角防范住户部门债务风险,多措并举应对部分地区住户部门债务增速过快和部分低收入家庭债务负担过重问题。

一是继续严格遵循“房子是用来住的,不是用来炒的”政策定位,完善“因城施策”差别化住房信贷政策,抑制投机性购房。同时,加大对住房租赁市场的金融支持和规范,促进形成“租售并举”的住房制度。

二是在鼓励金融机构创新消费金融业务模式和拓展服务领域的同时,督促机构坚持对消费行为真实性的审查、提高对消费信贷产品的风险管理能力。

三是继续发挥普惠金融政策引导和激励作用,使金融服务惠及更多群众。加强金融知识普及,持续开展风险提示和宣传教育,引导树立正确的财务观念,避免低收入家庭过度负债。

四是积极运用大数据分析,加快建立全覆盖的个人征信体系,为金融机构和金融管理部门决策提供可靠的数据基础。

五是结合居民资产和收入情况,开展分区域、分层次的居民债务风险监测分析,全面反映住户部门债务水平。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)