卖股卖地卖孔雀 海正药业辛苦大半年一朝全归零

感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:猫财经

每到年末,总有上市公司要用一些特殊手段“吸引”投资者的关注,而大额计提减值准备是最常见的手法,2019年各家公司还在预审阶段时,海正药业(600267.SH)就选择“先发制人”。

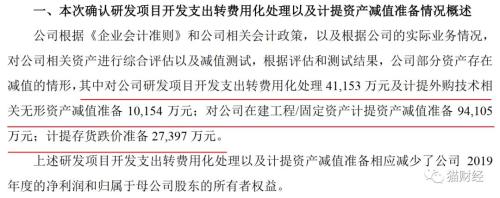

12月11日,海正药业一则公告宣布4.12亿研发费用转费用化处理,另外分别计提无形资产减值准备、在建工程/固定资产减值准备和存货跌价准备1.02亿、9.41亿和2.74亿,合计将减少2019年净利润17.28亿。

上交所火速下发问询函的同时,各种质疑声也不断,在建工程十年不转固定资产,要么调试七八年不成,要么竣工验收但不决算......不仅如此,细究发现近年海正药业归母净利润大都依靠政府补助等营业外收入扭亏,事实上扣非净利润已默默亏损4年,2019年也是通过卖股权、卖公寓实现利润增长,到三季度时扣非净利润依然亏损。

在建工程完工拖十年不转固

同一天,海正药业还公告了三份由北京北方亚事资产评估事务所出具的资产评估报告,分别详述了各项减值计提的评估依据。

有意思的是,在海正药业的建筑工程中,外沙生物医药产业园技改项目制剂七车间于2018年9月开始建造,仅仅经过两个月,在完成桩基工程建设后,就因为“药物生产线整体战略规划”改变而终止。

另一个建筑工程岩头西区冻干制成品技改项目曾在2016年非公开发行股票募资2.06亿,2017年1月开始建设,到2018年12月土建工程基本完成时,又由于“市场没有增长潜力”而暂停,这次两个项目合计减值962.21万,减值率为20.98%,先不说别的,海正药业这对于市场和战略的把控可真是说变就变呀,数千亿投资规划也是十分草率了。

猫妹在查看对海正药业南通有限公司的在建工程及固定资产的评估报告时还发现,海正药业真是一个很喜欢“半途而废”的公司,不论是行政大楼、机器设备还是生产线厂房,几乎全部项目都是建设到一半就闲置了。

在土建项目中,大部分项目都已建成多年,其中原料药车间一厂房已承接部分CMO项目,精烘包车间洁净区2018年3月就已竣工验收,却迟迟未结算,而其余项目基本都在建成后就处于试生产申报阶段,而这一试就试了好多年。

除此之外,在海正药业(杭州)有限公司的相关资产的评估报告中也是一样的境况,培南无菌原料药车间、制剂中试车间自2012年进入设备调试期以来,8年也未曾调试成功,而在21项土建工程中,最早一个项目2010年1月就已建成,却也因为各种原因至今未转固定资产。

一般来说,企业自然都是希望项目尽快建成投入生产,而海正药业却偏偏不走寻常路,要么投一笔钱然后就暂停建设了,要么建完了总拖着不转固定资产。

其实,这也很好理解,虽然放在什么科目下都是企业资产,但仅这次计提减值的在建工程原值就至少16亿,若都按期转了固定资产,每年就得多出来好几千万折旧费用,原本就利润微薄的海正药业恐怕早就陷入亏损了。

猫妹还发现,除了这次计提减值的在建工程项目,2019年半年报显示,海正药业还有数笔项目工程进度都已达到99%,其中“富阳制剂出口基地建设项目”、“富阳年产1500万支注射剂生产项目”和“动物保健品及出口制剂项目”等已经多年维持在99%的状态而不转固定资产。

值得一提的是,海正药业自2000年上市至今,一直是由天健会计师事务所承包年审业务,至2018年年报,天健所全部出具的是标准无保留意见审计报告,即使2018年由于“涉及管理层重大判断”而将“在建工程结转固定资产的时点”列为关键审计事项,最终也没有在审计报告中添加“强调事项段”。

当天,上交所火速跟进了问询函,要求海正药业具体阐述开发支出费用化和各项资产计提减值的具体情况,并要求其解释资产减值迹象出现的具体时点,以及“批量”减值的合理性。

扣非净利润已连亏4年

公开资料显示,海正药业主营化学原料药和制剂的研发、生产和销售业务,具体包括原料药业务、国内制剂业务、生物药业务和医药商业业务。

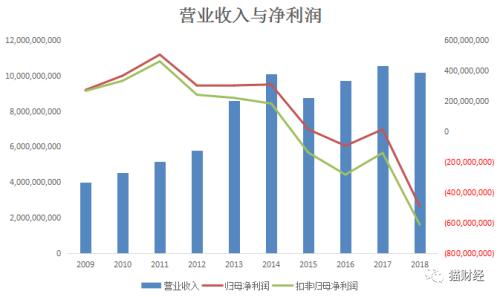

放眼十年期间,海正药业的营收规模整体是呈扩大趋势的,但2013年以后就基本维持平稳,不再继续扩大,而归母净利润十年间确是一直向下发展,2011年最高时曾达到5.04亿,此后便一路萎缩,直到2018年亏损额达到4.92亿,几乎亏掉了2013年以来全部的净利润。

而比归母净利润更惨的是扣非净利润。虽然海正药业的归母净利润要到2018年才开始大额亏损,但其实扣除非经常性损益后,海正药业的净利润已经连亏了四年,并且亏损规模逐年扩大。

2018年海正药业扣非净利润亏损达到6.12亿,而2017年也是靠5500万政府补助和9800万营业外收入才勉强让归母净利润扭亏,根据上交所的上市规定,若是2019年再出现亏损,海正药业就将被ST,继续亏损就有被退市的风险。

有意思的是,海正药业目前的处境非常符合以往上市公司进行财务“大洗澡”时的特征,他们通常通过大量计提商誉或资产减值准备来积蓄能量,在不得不被ST的第二年将这些减值全部或部分进行转回,以确保这一年净利润为正,避免陷入可能被退市的被动局面,或者通过减值减少利润,从而避免税负过重。

虽然这些都是后话,但从三季报来看被ST的风险还是很大的,海正药业在前三季度积攒了12.55亿归母净利润,而这依然无法完全覆盖此次减值可能给年度净利润带来的损失,事实上,这些利润也都是靠出售资产换来的,海正药业前三季度扣非净利润依然亏损4.04亿。

卖房卖股卖孔雀,短期负债仍然超百亿

三季报显示,海正药业归母净利润同比上涨17541.98%,而这要归功于前三季度的数笔资产转让了。

在海正药业2019年的公告中出现最多的字恐怕就是“转让”了,9月通过增资扩股和老股转让的方式,PAGHighlander (HK)Limited(以下简称:太盟)以10亿元价格认购海正博锐8900余万注册资本增资金额,并以28.28亿的价格受让海正药业杭州公司和海正药业合计持有的海正博锐50.5%股权,最终海正药业合并层面确认投资收益12.7亿左右,这也是三季报利润大增的主要原因。

此外,海正药业还陆续转让了多出房产。2019年5月和11月,海正药业两次通过拍卖的方式处置了椒江君悦大厦22套公寓,合计成交金额为817.08万,还有5套还将继续在台交所进行挂牌,另外,上海松江的两处厂房和北京宣武的两处房产也仍然在继续挂牌中,之前9月时,海正杭州公司也通过在台交所挂牌以2.9亿的价格将杭州富阳的办公楼出售给了金豪置业。

12月海正药业再次公告转让参股公司导明医药20.24%股权,受让方为导明医药(香港)公司,转让价格为1.42亿,同时还有孙公司海正宣泰51%的股权也在挂牌中,评估价值2339.51万。

值得一提的是,由于可能存在合规风险,海正药业还曾在9月低价向员工出售了23只孔雀,在公告的第二天就全部售空。

而这些相比于海正药业目前的巨额负债都只是杯水车薪,最新的三季报显示,海正药业负债流动负债合计112.13亿,其中短期借款就有59.06亿,应付账款13.61亿,而事实上其流动资产合计只有92.51亿,无法完全覆盖其短期内的负债。

如今海正药业流动比率只有0.83,虽然较2018年末上升了一些,但从流动资产构成来看,主要增加在应收账款、其他应收款和存货部分,实际上货币资金增加不足1亿。长期来看,海正药业还有20.53亿的借款和16.42亿的债券,资产负债率为64.16%。

财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)